Пандемиядан олдин кўплаб давлатларнинг асосий муаммоси паст инфляция бўлиб келган. Бир нечта факторлар 2000-йиллардан бошлаб дунё бозорида нарх-наво барқарорлигини таъминлаб келаётганди: глобализация жараёнлари, Хитойнинг халқаро савдо бозорига кириб келиши, хом-ашё захираларини бошқаришда илғор усулларнинг жорий этилиши (“just in time management”), Марказий банкларнинг ўз фаолиятида ҳукуматдан мустақил бўлиши ва эксперимент сифатида (Янги Зеландияда) бошланган инфляцион таргетлашни кўплаб давлатларда қўлланиши.

Шу даражага етиб келдики, АҚШ, Европанинг ривожланган давлатлари ва Япония каби давлатлар сурункали паст инфляцияни монетар сиёсат нуқтаи назаридан муаммо сифатида кўра бошлади. Хатто, АҚШ Марказий банки инфляция бўйича кутилмаларга таъсир ўтказиш учун ўзининг сиёсатига ҳам ўзгартириш киритиб улгурди.

Шу маънода пандемиядан олдин етакчи иқтисодчилар асосан қандай қилиб инфляцияни “яратиш” ҳақида баҳслашган бўлса, бугун бу мунозара 180 градусга ўзгарган. Энди асосий масала – инфляция хавф-хатарлари. Юқори инфляция янги нормага айланадими ёки пост пандемия даврида нарх-навонинг кўтарилиши вақтинчалик ҳолатми? Товар ҳом-ашё бозоридаги нархларнинг кўтарилиши, ишлаб чиқариш занжирларининг “чўзилиши”, катта миқдорда қўшимча фискаль ҳаражатлар, ишcизликнинг пасайиши каби факторлар бу борадаги фикрларни иккита катта фронтга ажратган. 1-тоифадаги иқтисодчилар юқори инфляцияни кутаётган бўлса (“Hawks”), 2-тоифа инфляцияни вақтинчалик деб қарамоқда (“Doves”).

Юқори инфляция пайдо бўлишини кўрсатувчи қандай сигналлар мавжуд?

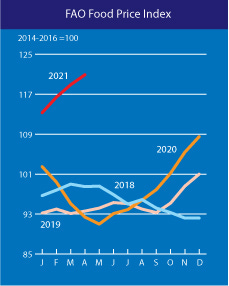

Товар ҳом-ашё бозоридаги нархнинг ошиши ортидан нарх-навонинг ўсиши кўплаб давлатларда қайд этиляпти. Май ойида темир рудасининг нархи 200 доллардан ошди, ёғоч бўйича фьючерслар нархи йил бошидан буён 2 баравар кўтарилди. 23 хил товарлар нархини ҳисобга олувчи Блумберг товар индекси йиллик ҳисобда 45,5% ошди. Озиқ-овқат товарлари индекси эса кетма-кет 11 ойдан буён кўтарилмоқда.

Озиқ-овқат товарлари индекси

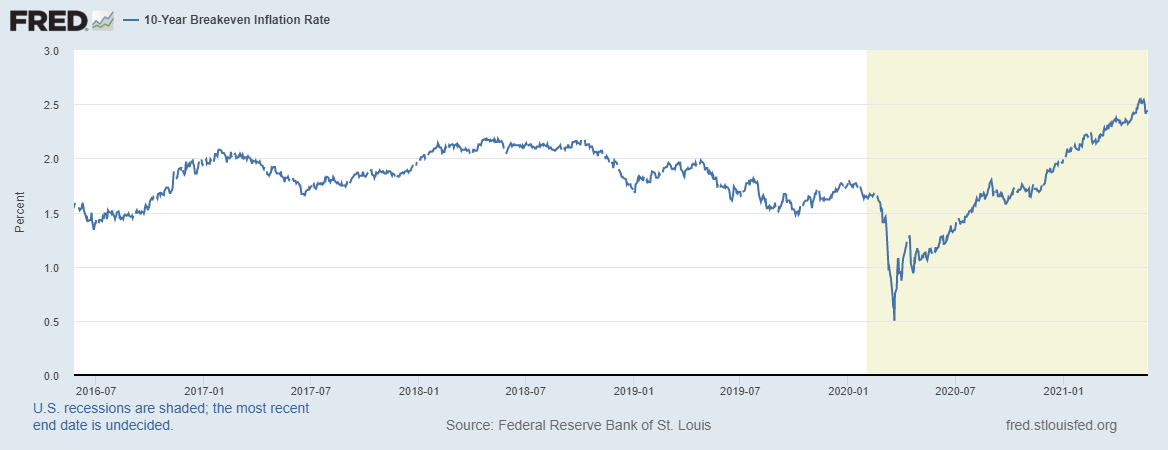

Юқори инфляция хавфи одатда молия бозорларида облигациялар даромадлилиги кўтарилишида намоён бўлади (инвесторлар одатда инфляция бўйича кутилмалари ортса, бондларни сотади ва бу уларнинг нархи тушади). АҚШнинг 10 йиллик облигациялари даромадлилги майнинг ўрталарида 1,70%га яқинлашган (январда 0,9%) бўлса, инвесторларнинг инфляция кутилмаларини кўрсатувчи АҚШнинг оддий ва инфляциядан ҳимояланган 10 йиллик облигациялари ўртасидаги тафовут ҳам кескин кўтарилиб 2,5%га етган (бу дегани инвесторлар кейинги 10 йилда йиллик ўртача инфляцияни 2,5% атрофида кутаётганини англатади).

10-йилик “Breakeven” инфляция даражаси

Ва энг муҳими АҚШда апрель ойи учун истеъмол нархлари индекси - инфляция кўрсаткичи 2008 йилнинг сентябридан буён илк марта энг юқори ўсишни кўрсатди - 4,2%.

Мана шу тренд давом этса инфляция “қўлдан” чиқиб кетиши ва Марказий банклар фоиз ставкани тўсатдан кўтариши (“taper tantrum”) мумкин.

2-тарафдаги иқтисодчилар фикрича эса, товар ва молия бозорлардаги юқоридаги ҳолатларни вақтинчалик деб баҳолашмоқда. Айрим товар хом-ашёлар нархи аллақачон орқага қайтмоқда. Дунё бозори учун катта талаб ва таклиф яратувчи Хитой ҳам инфляцияга қарши курашиши учун қўшимча чоралар кўришини маълум қилди. Ва энг муҳими кўп давлатларда ишсизлик даражаси ҳали-ҳамон пандемиядан олдинги ҳолатга қайтгани йўқ. АҚШдаги ишсизлик даражаси тушиши кутилаётган бир пайтда 6,1%га кўтарилди ва пандемиядан олдинги даврдан ҳали анча паст. Молия бозори (облигациялар) ҳам бироз барқарорлашган.

Сўл тоифага мансуб иқтисодчилар инфляция бўйича кўп ҳам ваҳима қилмасдан пандемия пайтида амалга оширилган катта иқтисодий ёрдам пакетларини давом эттириш зарурлигини таъкидлашмоқда. Уларнинг фикрича, 2008-йилда қилинган хатони (инфляция хақида жуда қаттиқ қайғуриб, фискал харажатларни оширмаслик) такрорламаслик керак.

Биз учун бу муҳокамаларнинг қандай аҳамияти бор?

Албатта, инфляцияни глобал тус олиши Ўзбекистоннинг импорт товарлари нархида акс этади ва инфляцияни кучайтирмасдан қолмайди. Агар АҚШда инфляция кўтарилишда давом этса Федерал захира тизими фоиз ставкани кўтаришга киришади. Бу эса бутун дунёда фоиз ставкаларни кўтарилиши олиб келади ва Евробондлар чиқариш амалиётини ўзлаштириб олган Ўзбекистон ва унинг эмитентлари учун кейиниги бонд чиқарилишлар нисбатан қимматлашишини англатади. Энг ёмони - АҚШда фоиз ставкаларнинг кўтарилиши олтиннинг нархини пасайтириши мумкин. Олтиннинг Ўзбекистон иқтисоди учун аҳамияти эса ҳаддан зиёд юқори.